皆さんは進学をする際に奨学金を借りましたか?またはこれから借りようと考えていませんか?

- 奨学金を借りて進学しちゃったけど将来返済できるか不安・・・

- 現在返済中だけど、全額返済できるかな・・・

- これから進学だけど奨学金を借りて将来は大丈夫なんだろうか・・・?

そんな風に感じている方はいらっしゃいませんか?

そんな方のために、実際に1000万円以上の奨学金を借りて進学し現在返済中の私が、詳細な金額を交えながら現在までの体験談をお伝えしたいと思います!

これだけの奨学金を借りている方はなかなかいませんよね?(笑) 私の体験と現在の計画をお伝えすることで、皆さんが少しでも返済のイメージを持っていただけましたら幸いです!

結論を先にお伝えすると、奨学金は進学を助けてくれるが安易に借り入れを決めるべきではない。様々な状況をシミュレーションした後に決定すべき、となります。

それでは、詳細に入ります。

そもそも奨学金とは?

奨学金とは、経済的な理由により進学が困難な学生が学資を借りたり、給付を受けたりすることができる制度です。

奨学金には大きく分けて「給付型」の奨学金と「貸与型」の奨学金があります。

「給付型」はその名の通り返済不要の奨学金であり、「貸与型」は将来返済する必要のある奨学金です。

近年、「給付型」の奨学金制度がスタートし、特に経済的に厳しい家庭においては以前よりも負担が少なくなっております。

詳細は以下をご確認ください。

経済的理由で大学・専門学校への進学をあきらめないよう、2020年4月から新制度がスタートしています。

給付奨学金(返済不要) | JASSO

世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることができます。

また、給付型奨学金の対象となれば、大学・専門学校等の授業料・入学金も免除又は減額されます。

授業料・入学金の免除・減額は確認大学等(※)が、給付型奨学金の支給は日本学生支援機構が行います。

私を含め、制度開始前に進学されていた方は「貸与型」の奨学金を借りている方がほとんどかと思います。貸与型にも利子付きのタイプと利子が付かないタイプがあります。

国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象とした奨学金には、利子の付かない第一種奨学金と、利子の付く第二種奨学金があります。これらとあわせて入学時の一時金として貸与する入学時特別増額貸与奨学金(利子付)があります。

貸与奨学金(返済必要) | JASSO

その他、進学先の学校で独自に定めている奨学金や地方公共団体が設けている奨学金など、様々な奨学金があります。条件を満たす奨学金を調べ、自分に合わせて活用していくことが重要となります。

1000万円以上の奨学金を借りた私の場合

私は都内の某私立大学理系に4年、大学院に2年在籍していました。その間に私が借りた奨学金の詳細は以下となります。

1.大学独自の奨学金(給付型) : 400,000円×4年= 1,600,000円

2.第一種奨学金(無利子貸与型): (64,000円×12ヶ月×4年) + (88,000円×12ヶ月×2年) = 5,184,000円

3.第二種奨学金(有利子貸与型): (120,000円×12ヶ月×4年) + (50,000円×12ヶ月×2年) =6,960,000円

上記の中で返済が必要な奨学金を合計すると、なんと約1200万円にもなります。改めて見るとちょっと驚愕ですね(笑) (全然笑い事ではないんですけどね。)

第二種奨学金には利子が付くので返済額はもっと大きくなります。(ただし、奨学金は金利が比較的低い借金なので、多少増えるレベルです。)

私の場合、私立理系、都内一人暮らし、大学院進学、親からの援助は一切なしという非常に厳しい状況だったため、借入はほぼ上限額が必要となりました。今思えば、進学時はお金のことに関して全くの無知で、詳細な返済計画や将来の見通しも立てずに安易に借り入れを決めてしまいました。

そんな私が現在に至るまでをこれから説明します。

大学時代に感じていたこと

私の大学生活は至って平凡で、適度に授業を受けつつサークル活動やアルバイトに勤しみ、大学院生活を経て就職するといったものでした。

大学生活は非常に楽しく、信頼できる友達にもたくさん出会うことができ、とても有意義な大学生活を送ることができたと自負しております。奨学金制度があるからこそ今の自分があると自信を持って断言することができます。

一方、奨学金を借りていることで精神的に苦労する場面も多々ありました。主なものは以下の3点となります。

1.お金がかかることを実行する決断ができない

2.将来への不安感が大きい

3.就職活動においてお金を最優先に考えなければならない

お金がかかることを実行する決断ができない

大学生活は高校までと違い自由な時間が非常に多いため、自らの意思で様々な行動を起こすことができます。長期休暇を利用して留学する、友達と海外旅行に行く、事業を立ち上げる、などできることは多岐に渡ります。

その中で私は奨学金を借りながらギリギリの生活をしているため、金銭的にリスクのある選択肢を取りづらいと感じていました。リターンを見込めると思う自己投資であっても、これ以上リスクは背負えないと思い実行できずにいました。

将来への不安感が大きい

1000万円以上の奨学金というのは、想像以上に精神的な負担を強いてきました。本当に返済が可能なんだろうか、将来自己破産になったりしないだろうか、とふとした瞬間に考えることも多かったです。

所属大学の就職実績を見ながら、自分も同じように就職できれば計算上は問題ないはずと言い聞かせ、自分を納得させていました。(事実、その計算に誤りはなく、現在も問題なく返済できています。)

就職活動においてお金を最優先に考えなければならない

就職は人生を左右する大きなイベントですが、多額の奨学金を抱えている私にとっては人一倍重要なものでした。就職に失敗したら返済不能の未来が待っているのでかなりのプレッシャーがありました。

そして、奨学金は精神的なプレッシャーだけでなく就職先の選択肢にも非常に影響を与えます。

就職後の返済額は毎月5万円以上になるため住居費を抑えることが必須となり、都内で家賃補助なしの企業は真っ先に除外となりました。また、リスクの高い業種や新しい分野への挑戦は考えることもできませんでした。とにかく安定していて昇給も見込めるような大企業ばかりを候補として検討していました。

大企業への就職は正解だったと思いますが、今振り返るともっと視野を広げてみても良かったのかなと感じることもあります。奨学金は確実にその視野を狭める要因となるので、特にリスクの高い職業にも興味のある方は奨学金の借り入れを慎重に考えるべきだと思います。

以上、3点の精神的な苦労について述べてきましたが、これを見た皆さんは奨学金についてかなりマイナスなイメージを持たれた方が多いと思います。しかし、最終的な現時点での私の考えは、奨学金を借りて進学して良かった、です。

ただ、私のように安易に借り入れを決めるべきではないとお伝えしたく、あえてマイナスイメージを強調させていただきました。進学したことによって得た財産は本当にかけがえのないものになっています。ただし、それはたまたま私が大きな失敗をせずに大学生活を送ることができたからであり、一歩間違えれば今頃暗い将来に打ちひしがれていたかもしれません。

進学するということは自分への自己投資に他なりません。投資以上のリターンを得られれば何の問題もありません。そのリターンを得るための計画性と行動力を持って大学生活を送ることができればより良い未来が待っていると思います。ただ、奨学金は将来を潰しかねない危ういものであることもしっかりと理解し、熟考を重ねた上で判断すべきだと思います。

現在の収支と将来の見通し

これまでの話は分かったけど、実際に返済できているの?

将来返せなくなったりしない?

余裕を持って返済できているよ!

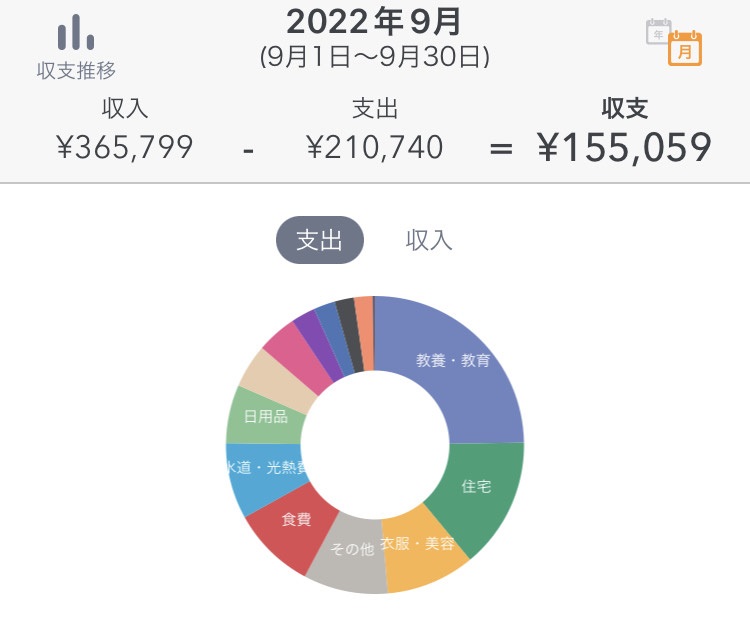

収支状況を示して説明するね。

世帯は、私と妻(専業主婦)の2人世帯となります。(現在妊娠中のため、来年に3人世帯となります。)

特別支出のない平均的な月の収支(30歳時点)を以下に示します。

「教養・教育」に当たるのが奨学金であり、月々の返済額は約52,000円となります。支出を極力抑える努力をしつつ、副業などで収入を増やす努力を行った結果、現在の目標としている約10万円/月と40万円/賞与の年間計200万円貯蓄をクリアできています。奨学金返済(約5万円/月)があってもこれだけ貯蓄に回せているので、特に不安を感じることなく生活できています。

これから家族も増え支出も多くなっていきますが、将来的に昇給もかなり見込める状況なので十分にカバーは可能と考えています。

まとめ

奨学金に関連することを包み隠さずすべてお伝えいたしましたが、皆さんいかがだったでしょうか?奨学金はあくまでも「借金」なので、やはりマイナスな部分が大きくなります。そのマイナス面を超えるリターンを得られるかどうかは借りる側次第となります。安易に奨学金の借り入れを決めることなく、様々な状況をシミュレーションした後に決定すべきだというのが私の考えです。

人生は本当にいろいろな出来事があり、予想もしていなかった状況になるかもしれません。どんなことが起きても幸せな人生を送ることができるようにしっかりと準備していきたいですね!

これからも奨学金にまつわる話を発信していこうと思います。特に今回はあまり触れなかった収入を増やす術を発信していけたらと思いますので、今後ともよろしくお願いいたします。

それでは、また!

コメント