切迫早産は入院が長期化しやすいので入院費に注意が必要です!切迫早産と診断されてから正産期に入る37週前後まで入院での治療となることが多く、数か月間ずっと入院することもあります。

- 費用はどれくらいかかるのか?

- 公的保険は適用されるのか?

- 民間の医療保険に入るべきか?

長期入院の経験がある方は多くないと思いますのでなかなかイメージできませんよね。そこで先日、妻が1か月切迫早産で入院した際の費用をお伝えしますので、入院費の詳細を把握していただければと思います!

先に結論を述べておくと、切迫早産での入院費には公的保険が適用とならない自己負担分が多く、思わぬ出費となってしまうことがあります。自分の貯蓄額やリスク許容度に応じて適切な民間医療保険の検討をおすすめいたします。

では早速詳細を見ていきましょう。

切迫早産に適用となる公的保険は?

まずは前提として公的保険についておさらいしておきます。切迫早産の場合、長期入院となることがほとんどですので高額療養費制度が適用となることが多いです。

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め

から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。※入院時の食費負担や差額ベッド代等は含みません。

高額療養費制度を利用される皆さまへ (mhlw.go.jp)

簡単に言うとひと月あたりの医療費が高額となった場合に、上限額までしか負担しなくていいよっていう制度です。じゃあ上限額っていくらなの?というと以下の通りです。

| 適用区分 | ひと月の上限額(世帯ごと) |

| ア 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ ~年収約370万円 | 57,600円 |

| オ 住民税非課税者 | 35,400円 |

一般的なサラリーマンの子育て世帯は区分ウに該当する方が多いのではないでしょうか?もし仮に50万円/月の医療費が発生したとしても、高額療養費制度を適用すれば約82,500円の負担で済みます。

これなら、ちょっと痛いけど頑張って貯蓄をしておけば何とかなりそうかな?という金額ではないでしょうか?ただし、入院中の食事代は別途発生するので要注意です。食事代も保険による補助がありますが、それでも1食あたり460円の自己負担が発生します。1か月入院するとすると 460円×3食×30日=41,400円となります。食事代も忘れずに考慮に入れておきましょう。

以上が切迫早産に適用できる主な公的保険となります。公的保険によって費用を大幅に抑えることができますが、一方で公的保険が適用できない項目も多く発生してしまうのが妊婦入院の危ういところです。これからその内容を見ていきます。

入院費の自己負担内容

先に述べた高額療養費制度を適用できるのは、あくまで保険診療分に該当する項目に対してです。保険適用外の項目は全額自己負担となります。切迫早産での入院は保険適用外の項目が多数発生する恐れがあります。

差額ベット代

差額ベット代とは個室や少人数の部屋を希望した際に発生する費用です。私たちがお世話になっているクリニックでは部屋のランクに応じて3,000円~10,000円/日の費用が必要でした。

仮に5,000円の部屋に1か月入院したとすると、5,000円×30日=150,000円の費用が発生します!切迫早産の入院は数か月間に及ぶ場合があるのでシャレにならない金額ですよね・・・

私は個室希望しないから関係ないと思っている方も要注意です!私達もそう考えていましたが、通院しているクリニックには個室しか用意されておらず・・・「個室は希望していないのですが、病院都合で個室に入室せざるを得ない場合は差額ベット代は請求されませんよね?」と確認してみましたがダメでした。大部屋を希望するなら病院を変えるしかなく、妻の負担も考慮して個室での入院となりました。

このように、個室しか用意されていないクリニックの場合は個室希望でなくとも差額ベット代が発生する恐れがあるので注意してください。

自費診療となる妊婦検診費用

入院中はずっと点滴をしていたり、NST(ノンストレステスト)という胎児の心拍を測定する検査を毎日行ったりします。この投薬や検査に関しては保険適用となる回数が決められているようで、それを超えると自費負担となります。(病院側から明確な回数などは教えてくれませんでした。)

特に何も確認されないまま保険適用回数を超えた投薬や検査を行われることになるので、退院時に予想外の費用となっていてびっくりした、ということが起こり得ます。

実際にかかった入院費用

では実際に発生した入院費用を見ていきたいと思います!まず妻の入院に関する詳細は以下となります。

- 個人のクリニックに33日間(約1か月間)入院

- 差額ベット代3000円/日の個室に入院

- 24時間点滴、2回/日のNST、約4日ごとの検診(超音波検査や頸管長測定など)

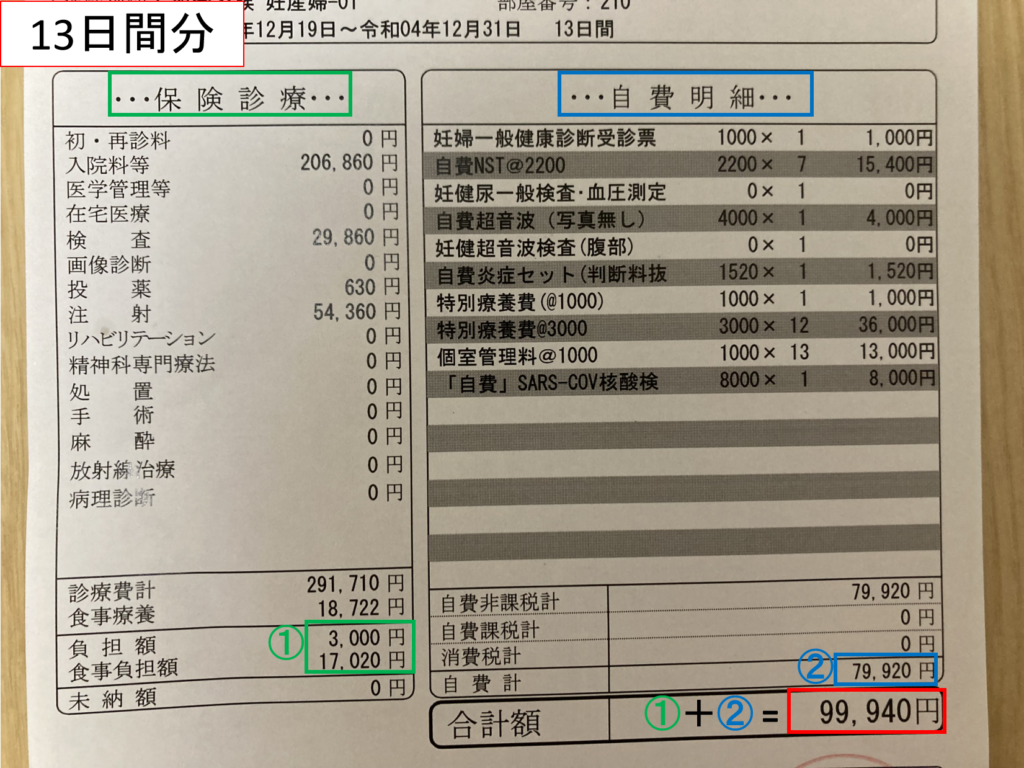

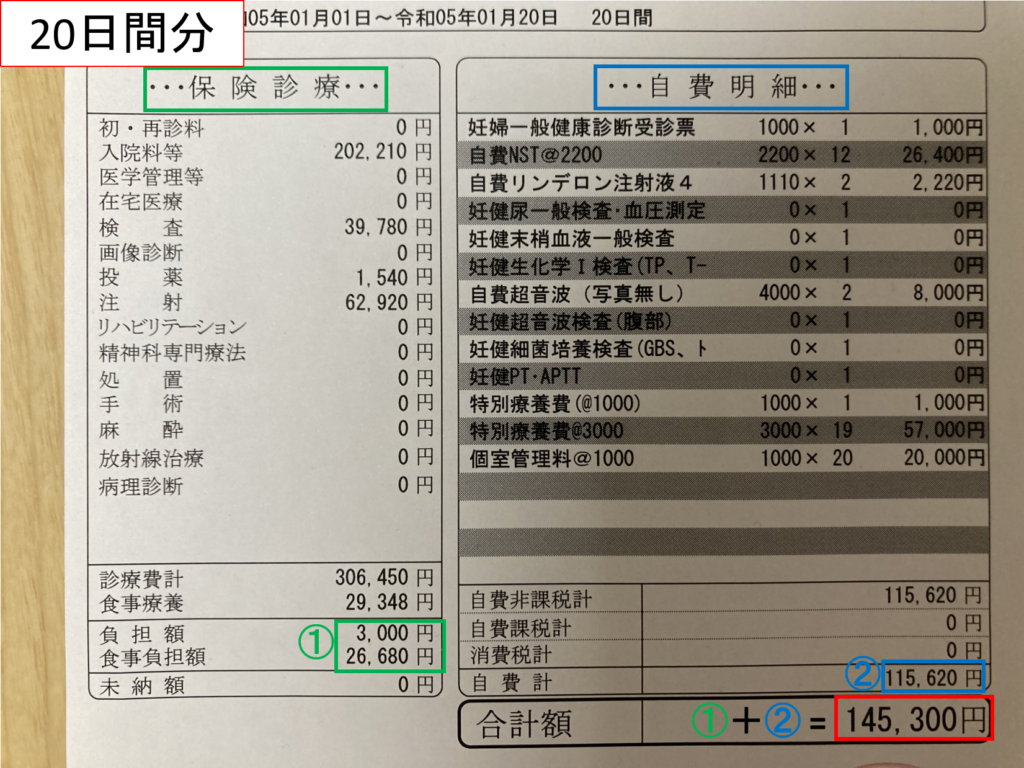

入院費は1か月ごとに区切って請求書が発行されるので、今回は2枚の請求書が発行されました。

以下に示すのが実際に発行された請求書となります。

(13日間の入院費) + (20日間の入院費) = 99,940円 + 145,300円 = 245,240円となります。

保険診療分(※食事代も含む) と自費分をまとめると以下のようになります。

| 保険診療分 | 自費分 |

| 49,700円 | 195,540円 |

こうして見ると自費分の負担が非常に大きいですね。私のように「高額療養費制度があるから何とかなるでしょ。」と思っていると痛い目を見ることになるかもしれません。

ここで一点補足ですが、私たちの住んでいる自治体独自の政策として、妊婦に対しては医療費の上限額が月3,000円となる制度が適用されています。この制度がない場合は高額療養費が適用されますので、先述の表に基づいた上限額の計算が必要となります。(一般的な収入の場合は、今回の明細からおおよそ8万円/月がアップすると考えると良いかと思います。)

以上より、今回と同等の医療を受けた場合には入院費が約40万円ほどになることが想定されます。約1か月間の入院費としてはかなり高額ですよね・・・もし入院期間が数か月に及んでしまった場合は家計に深刻なダメージを与えかねません。貯蓄だけで賄えないと感じる方は妊娠期間中だけでもいいので民間の医療保険に加入することをおすすめいたします。

まとめ

実際の入院費をお話ししてきましたが、保険適用外の項目が多く思ったよりも高額ですよね。出産という幸せなイベントを迎えるにも関わらず、お金のことで頭を悩ませたくはありません。切迫早産の入院は長期化しやすく、なかなか入院できない精神的ストレスも大きいので、お金のことくらいはストレスを感じずにいたいですよね。

医療保険に加入すればお金の不安を感じることなく出産を迎えることができるでしょう。ご自身の貯蓄額とも相談し、少しでも不安を感じる方は是非ご検討してみてください。

皆さまができるだけ穏やかな出産を迎えるためのご参考となれば幸いです!